Loi Pinel

Investissements locatifs : tout savoir sur la réduction d’impôt « Pinel »

Le dispositif « Pinel » remplace le dispositif « Duflot » dont il reprend les principales modalités, avec quelques assouplissements.

Il prend la forme d’une réduction d’impôt sur le revenu accordée aux particuliers qui acquièrent et mettent en location un logement neuf.

Les zones éligibles au dispositif Pinel

Le dispositif « Pinel » s’applique exclusivement aux opérations de construction ou d’acquisition réalisées dans certaines zones entre le 1er septembre 2014 et le 31 décembre 2021 : les zones dites tendues et les zones couvertes par un contrat de redynamisation de site de défense actif.

Les zones tendues

Ce sont les zones du territoire où l’offre de logements disponibles n’est pas suffisante pour couvrir la demande (en termes de volume et de prix). Les logements éligibles au dispositif « Pinel » doivent se situer dans les zones A, A bis et B1. Toutefois les logements situés en zone B2 ou C peuvent aussi en bénéficier si le permis de construire a été accordé avant le 31 décembre 2017 et si la signature de l’acte d’acquisition a été faite avant le 15 mars 2019.

Simulateur zone https://www.service-public.fr/simulateur/calcul/zonage-abc

Les zones couvertes par un contrat de redynamisation de site de défense actif (CRSD)

Il s’agit des villes pénalisées par la fermeture des sites militaires et qui ont signé avec l’État un contrat de redynamisation de site de défense actif (CRSD).

Qui peut bénéficier de la réduction d’impôt « Pinel » ?

Pour bénéficier de la réduction d’impôt Pinel, vous devez :

- acheter un logement neuf ou réhabilité pour atteindre les performances techniques du neuf dans l’une des communes classées en zones tendues et éligibles au dispositif « Pinel ».

- vous engager à louer nu le logement à usage d’habitation principale pendant une durée de 6 ou 9 ans, prorogeable jusqu’à 12 ans.

- respecter des plafonds de loyer variant en fonction des zones

- respecter les plafonds de ressources attribués au locataire et fixés par décret.

Quels sont les investissements immobiliers concernés par le dispositif « Pinel » ?

La réduction d’impôt « Pinel » s’applique aux logements suivants :

- logement neuf ou en état futur d’achèvement

- logement que vous faîtes construire

- logement ancien faisant l’objet de travaux de réhabilitation pour être transformé en logement neuf

- local transformé en logement d’habitation.

Pour être éligibles à la réduction d’impôt, les logements doivent atteindre un certain niveau de performance énergétique fixé par décret.

Le bénéfice de la réduction d’impôt est aussi conditionné au respect de délais d’achèvement du logement qui varient en fonction du type d’acquisition :

- les logements à construire doivent être achevés dans les 30 mois à partir de la date d’obtention du permis de construire

- ceux en état futur d’achèvement dans un délai de 30 mois suivant la signature de l’acte authentique d’acquisition

- ceux faisant l’objet de travaux à compter du 31 décembre de la 2ème année après l’acquisition du logement ou du local.

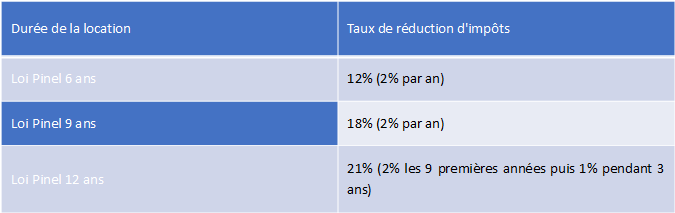

Quel est le montant de la réduction d’impôt « Pinel » ?

Le calcul du montant de la réduction d’impôt « Pinel » s’opère à partir du prix de revient net du logement neuf ou en l’état futur d’achèvement. Ce prix comprend les frais afférents à l’acquisition : honoraires de notaire, commissions versées aux intermédiaires, droits d’enregistrements…).

L’avantage fiscal est réparti sur la durée de location. Pour calculer son montant, il faut appliquer au prix de revient net du logement un pourcentage variant en fonction de la durée de l’engagement de location.

La réduction d’impôt « Pinel » est limitée pour chaque propriétaire investisseur à 2 logements maximum par an dans la double limite de 300 000 € et d’un plafond de 5 500 € par m2 de surface habitable.

A savoir également, sur la réduction d’impôt Pinel

Il n’est possible d’en profiter qu’au titre de 2 logements au maximum pour une même année d’imposition. Vous pouvez également en bénéficier en acquérant des parts de SCPI.

Ce dispositif n’est pas applicable aux logements (ou parts) dont le droit de propriété est démembré, ni aux immeubles classés ou inscrits au titre des monuments historiques ou assimilés.

La réduction d’impôt est prise en compte dans le dispositif de plafonnement global des niches fiscales qui limite le montant de l’avantage en impôt.

Points positifs

La loi PINEL autorise la location à un ascendant ou descendant (sous certaines conditions).

Il faut signaler aussi une autre amélioration du dispositif : les plafonds de loyers et de ressources ont été relevés dans certaines villes depuis la révision de la carte des zones géographiques (dites A, B, C) tendues et non tendues. A savoir que Lille, Lyon et Marseille passent en zone A, ce qui signifie que les investisseurs pourront demander un loyer plus élevé désormais en corrélation avec les prix marchés.

En sus des avantages du dispositif Pinel (réduction d’impôt, construction de patrimoine immobilier, etc…), il permet également un effet de levier grâce au crédit dont les taux n’ont jamais été aussi favorables à ce jour pour investir.