Malraux

Réhabilitez les immeubles anciens & réduisez vos impôts

LA LOI MALRAUX

Créée en 1962, la loi Malraux propose une réduction fiscale sur les travaux engagés pour la restauration complète d’immeubles anciens.

Elle s’applique :

- sites patrimoniaux remarquables (depuis 1977)

- aux quartiers anciens dégradés (depuis 2009) et désormais à 53 quartiers en renouvellement urbain (quartiers du nouveau programme de renouvellement urbain – NPNRU)

LES OBJECTIFS

- Redynamiser les quartiers anciens

- Lutter contre l’habitat indigne

- Promouvoir une offre de logement diversifiée et de qualité

- Encourager les investissements privés dans les quartiers prioritaires de la politique de la ville

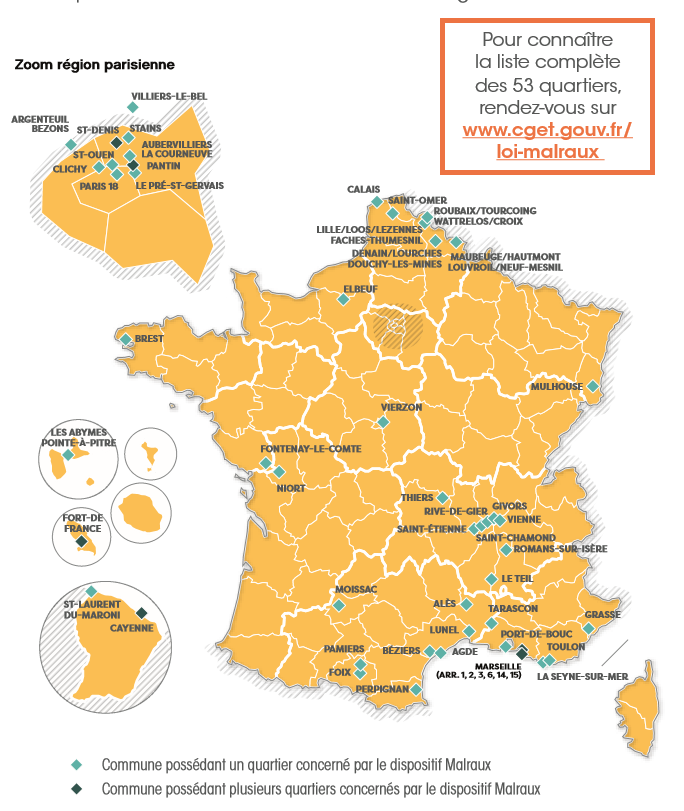

Les quartiers concernés par le dispositif Malraux

Vos principaux engagements

- Réaliser une réhabilitation complète du bâtiment

- Rénover un immeuble destiné au logement

- Mettre l’immeuble en location pour 9 ans minimum

Conditions à respecter en Loi Malraux 2019

Afin d’être éligible à une opération défiscalisation en Loi Malraux, le programme doit respecter les conditions suivantes :

Le programme de rénovation doit concerner la totalité de l’immeuble.

L’investisseur doit prendre l’engagement de louer nu le bien pendant 9 ans. L’engagement de location suscité doit être mis en œuvre dans un délai de 12 mois qui suivent l’achèvement des travaux de rénovation.

La réalisation des travaux dans le cadre d’un programme éligible Malraux ne doit pas s’étaler sur une période supérieure à 3 ans consécutive à la délivrance du permis de construire, sauf en cas de fouille archéologique.

Les travaux doivent être réalisés sous la supervision d’un Architecte des bâtiments de France et doivent faire l’objet d’une autorisation délivrée par le préfet avant le démarrage des travaux.

Les travaux éligibles à la réduction d’impôts de la Loi Malraux sont les travaux de démolition, de reconstruction de toiture, de murs extérieurs d’immeubles existants, de transformation de logement, d’utilité publique, de transformation des combles ou de greniers afin de les rendre habitables, de réparation, d’entretien et d’amélioration à l’exclusion des travaux d’agrandissement.

Les immeubles concernés par la loi Malraux

Les immeubles concernés par une opération Malraux sont :

– les immeubles affectés à l’habitation avant et après la réalisation des travaux

– les immeubles destinés originellement à l’habitation et réaffectés à cet usage : les immeubles visés sont ceux qui ont perdu temporairement cet usage au profit d’autres utilisations et dont le changement d’affectation a modifié la conception, l’aménagement et les équipements initiaux ;

– les immeubles professionnels selon l’article 199 quatervicies du CGI, si les revenus qu’ils génèrent sont soumis aux revenus fonciers.

Profil de l’investisseur

Le profil type d’un investisseur en loi Malraux est une personne dont l’impôt sur le revenu se situe généralement au-dessus de 15.000 €.

La défiscalisation Malraux s’adresse généralement aux amateurs de belles pierres souhaitant à la fois réduire de façon conséquente ses impôts et se constituer un patrimoine puisque par définition

les emplacements sont très souvent qualitatifs (hyper centre ville par exemple).

Montant de la réduction d’impôt

La défiscalisation sous la Loi Malraux accorde une réduction d’impôt sur les travaux de restauration engagés par le propriétaire sur les bâtiments situés en Secteur Sauvegardé.

Calcul de la réduction d’impôt :

La réduction est calculée sur la base du montant des dépenses éligibles retenu dans la limite globale de 400 000 € sur 4 ans (y compris la souscription aux parts de SCPI).

Le taux de la réduction d’impôt est fixé à :

- 30 % lorsque les dépenses sont effectuées pour un immeuble situé dans un site patrimonial remarquable (SPR), dans le périmètre d’un plan de sauvegarde et de mise en valeur (PSMV), ou dans un secteur sauvegardé, dans un quartier ancien dégradé, ou dans un quartier présentant une concentration élevée d’habitats anciens dégradés (NPNRU).

- 22 % lorsque les dépenses sont effectuées pour un immeuble situé dans un SPR couvert par un plan de valorisation de l’architecture et du patrimoine (PVAP), ou lorsque l’opération a été déclarée publique, dans une ZPPAUP ou une AVAP où les contraintes sont moindres.

Sur 4 ans, la réduction d’impôt peut donc atteindre respectivement 120 000 € ou 88 000 € au total.

La réduction d’impôt obtenue en contrepartie d’investissements engagés à compter du 1er janvier 2013 échappe au dispositif de plafonnement global des niches fiscales.